Landwirtschaftskammerbeitrag

Wer hat den Kammerbeitrag zu zahlen?

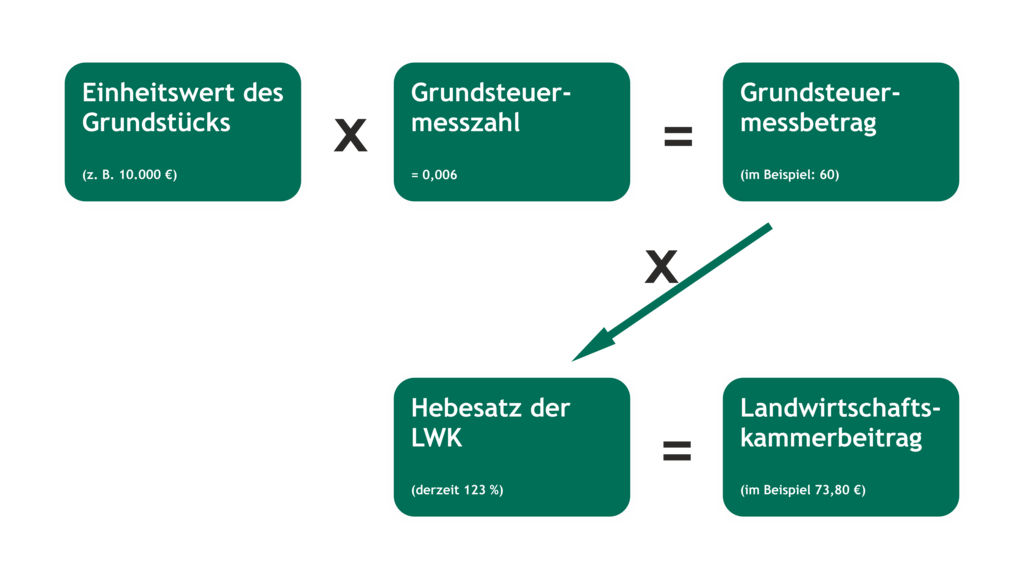

Beitragspflichtig sind alle Personen, die mindestens ein Grundstück der Land- oder Forstwirtschaft besitzen (= Schuldner der Grundsteuer). Man unterscheidet zwischen Grundsteuer A (agrarisch – für Grundstücke der Land- und Forstwirtschaft) und Grundsteuer B (baulich – für bebaute oder bebaubare Grundstücke und Gebäude). Die Beitragsschuld entsteht mit der Grundsteuerschuld (Grundsteuer A).

Dabei spielt es keine Rolle, ob der Betrieb oder Teile des Betriebs selbst bewirtschaftet oder anderen zur Nutzung überlassen beziehungsweise ganz eingestellt werden. Der Eigentümer oder der Nießbraucher kann dann etwa vom Pächter die Erstattung des Beitrages verlangen, sofern im Pachtvertrag nichts anderes vereinbart ist (vgl. § 17 LWKG).

Beiträge werden von den Betrieben der Land- und Forstwirtschaft erhoben. Die genauen Regelungen sind dem Bewertungsgesetz zu entnehmen. In besonderen Fällen kann eine Befreiung von der Grundsteuer vorliegen. Befreit von der Grundsteuer ist unter anderem der Grundbesitz der öffentlichen Hand sowie Grundbesitz, der durch das Bundeseisenbahnvermögen für Verwaltungszwecke genutzt wird. Gleiches gilt unter anderem für Religionsgemeinschaften und Grundbesitz der Wissenschaft sowie Krankenanstalten. Ebenfalls befreit von der in Deutschland geltenden Grundsteuer sind Grundstücke, die einem unmittelbaren mildtätigen Zweck dienen.