Zum Zeitpunkt der Hochrechnung ist die Ernte der Feldfrüchte abgeschlossen und durch die Ernteermittlung näherungsweise bekannt. Große Anteile sind bereits vermarktet, die Preisentwicklungen bei Futter- und Düngemittel für die erste Hälfte des Wirtschaftsjahres bereits dokumentiert. Diese Änderungen im laufenden Wirtschaftsjahr werden nach Menge und Preisänderung in der Hochrechnung berücksichtigt und mit den Daten des Vorjahres zum Ergebnis der Betriebsgruppe verrechnet.

Fachlich macht die Vorschätzung die Auswirkungen von Preis- und Mengenänderung greifbar und beziffert das, was sich als Stimmungsbild der Landwirtschaft manifestiert und in Investitionstätigkeit oder Zurückhaltung – auf Basis der bekannten Fakten – zu erwarten ist.

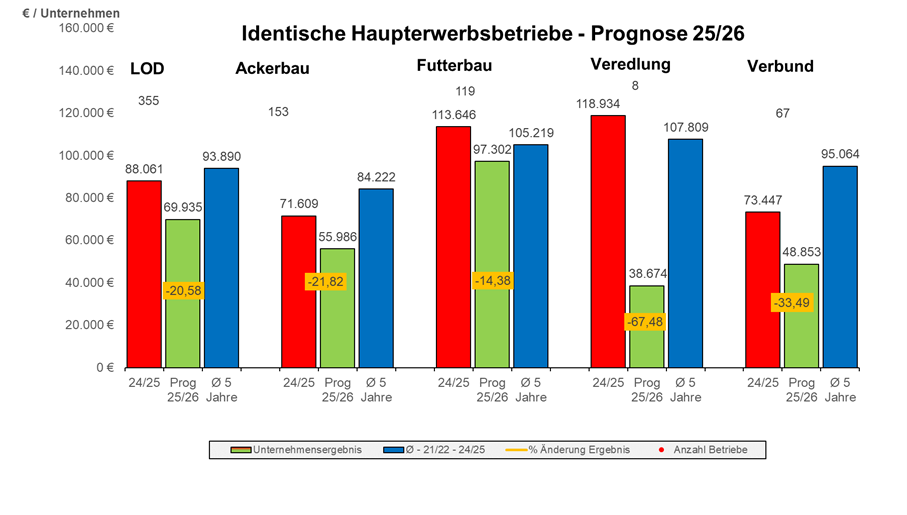

Rückblick auf das Erntejahr 2025

Das Erntejahr 2025 startete mit einem nassen September, die Herbstaussaat gelang dennoch ohne größere Probleme, da ab Oktober die Niederschläge sich im Bereich des langjährigen Mittels einpendelten. Das Frühjahr war eher trocken, die Niederschläge blieben bis Juni teils deutlich unter dem Mittel. Der Regen kam aber mit steigenden Mengen bis Juli, der deutlich überdurchschnittliche Niederschlagsmengen brachte. Die Getreideernte war in Rheinland-Pfalz etwa 10 % über dem Vorjahr, HL-gewichte durchgängig gut bis sehr gut. Deutlich überdurchschnittlich waren auch die Hackfrüchte.

Marktpreisentwicklung 2025/26

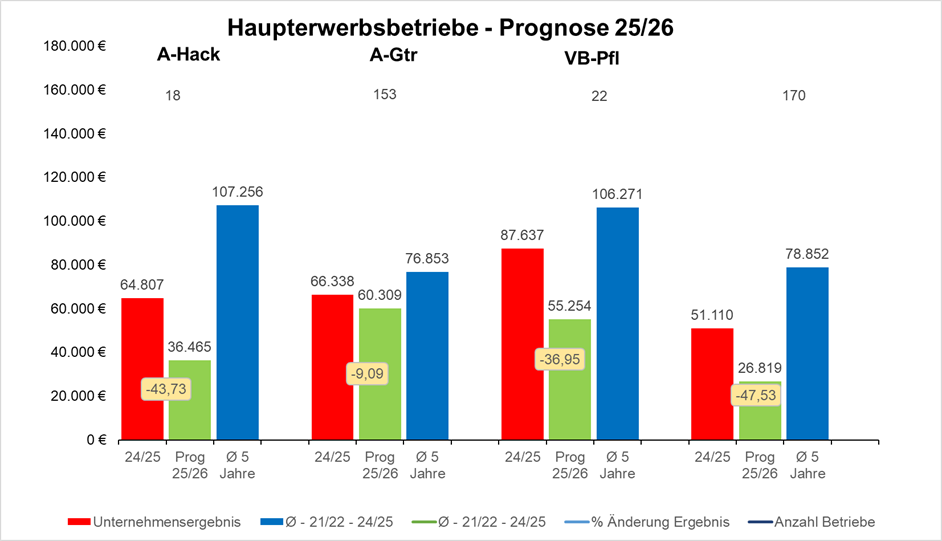

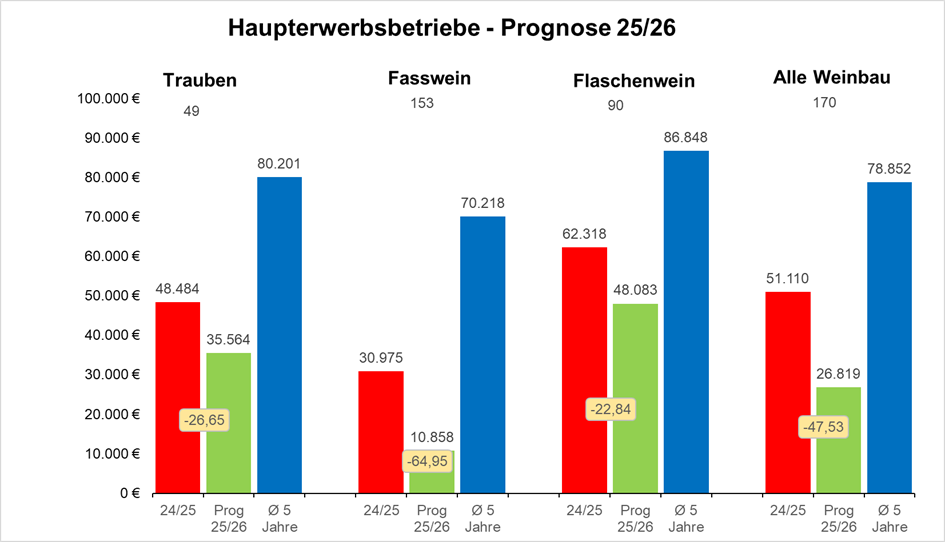

Die Erzeugerpreise starteten auf Vorjahresniveau in die Ernte. Problematisch war von Beginn an der Absatz der Braugersten. Überhänge aus dem Vorjahr und eine mengenmäßig gute und qualitativ hochwertige Ernte ließ den Markt förmlich kollabieren, so dass Braugersten der Ernte 25 schon im Herbst nur noch vereinzelt über Futtergerstenpreis notierten. Die gute und hochwertige Getreideente drückte nicht nur die Aufschläge für bessere Qualitäten, das gesamte Preisniveau geriet unter Druck. Die guten Erträge der Ernte 25 waren nicht auf RLP begrenzt, weltweit brachte die Getreideernte eine reichliche Versorgung und die Erwartung steigender Lagerbestände.

Bei den Schweinen (Ferkel und Mastschweine) fiel schon die Grillsaison schwach aus, die Nachfrage für Schweinefleisch blieb zurückhaltend und die Preise für Schlachtschweine standen von Beginn des Wirtschaftsjahres unter Druck. Beginnend mit einem Niveau von 2,20 €/kg wurde die Notierung bis zum Jahreswechsel in 3 Etappen auf 1,60 € gesenkt, die Ferkel bewegten sich von rund 80 € auf aktuell rund 44 € Basispreis. Eine Korrektur nach oben ist derzeit nicht absehbar, deshalb wurden für die Prognose die Erlöse für Ferkel und Mastschweine deutlich zurückgenommen.

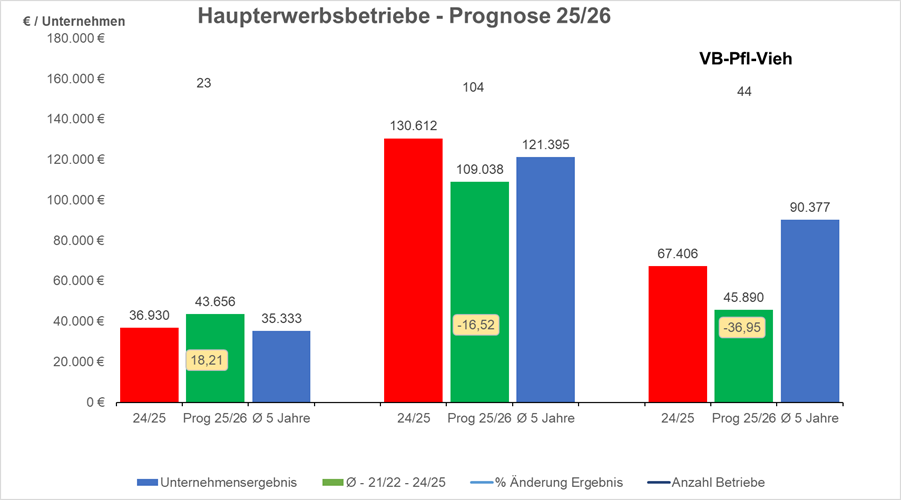

Milch / Rindfleisch

Auch in der Milchwirtschaft haben sich die Erlöse mit steigender Milchmenge ab Juli reduziert. Blieb die Milchanlieferung bis dahin unter der Vorjahreslinie, stabilisierte sich diese und fiel gegen den saisonalen Trend zum Herbst kaum ab. Ursächlich durfte die Aufarbeitung der Blauzungen-Auswirkungen sein, so dass nach überwundenem Krankheitsverlauf die Herden in die eigentlich schwächere Saisonhälfte mit kaum veränderten Mengen lieferten. In der Folge geraten die Milchpreise im weiteren Verlauf des Jahres zunehmend unter Druck.

Rindfleisch hingegen kann den Höhenflug des Jahres 2024/25 fortsetzten und bleibt bei geringen Schwankungen bis zum Jahreswechsel auf historisch hohem Preisniveau. Hier wurde zum schon guten Vorjahr eine weitere Steigerung in Menge und Preis angenommen.

Entwicklung der Aufwandsseite (seit 01.07.2025):

- Dünger war im Vorkauf 8-10 % teurer

- Der Mindestlohn steigt ab 01.01.26, auch mit Folgen für das übrige Lohnniveau.

- Zukaufsfutter wird aufgrund gefallener Sojapreise günstiger erwartet

- Das Zinsniveau wird als fester gesehen

- Die Entnahmen der Betriebe dürften im Rahmen der allgemeinen Inflation und steigender Sozialversicherungen zunehmen