Die wirtschaftliche Situation landwirtschaftlicher Haupterwerbsbetriebe 2024/25 in Rheinland-Pfalz

Sperrgebiete, Tierseuchen, gute Ernte, schlechte Preise – drastische Meldungen aus der der Landwirtschaft rissen auch im letzten Jahr nicht ab. Wie stellt sich die wirtschaftliche Situation in den Betrieben mit etwas Abstand nun tatsächlich dar?

Hierüber informiert die Auswertung der Ergebnisse, die im Testbetriebsnetz auf Basis der Buchführungsdaten teilnehmender Betriebe erzielt wurden. Die Ergebnisse aus 2024/25 liegen nun vor und sollen im folgenden Artikel vorgestellt werden.

Wichtig: Bei den hier vorgestellten Ergebnissen handelt es sich um Haupterwerbsbetriebe, also Betriebe, die mindestens 1 AK vollständig beschäftigen und unter Standartbedingungen mindestens 50.000 € Erlöse (Standardoutput -> SO) erwarten lassen. Die Teilnahme am Testbetriebsnetz ist freiwillig, die Zusammensetzung der ausgewerteten Gruppe nicht repräsentativ und daher nicht uneingeschränkt zu verallgemeinern. Dennoch ergeben sich wertvolle Einblicke in die Entwicklungen und Veränderungen in den Betrieben.

Ertrags- und Preisänderungen

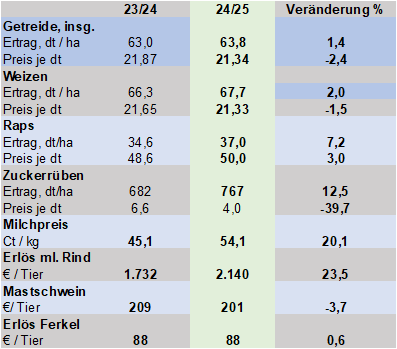

Durch den Versatz von Kalender- und Erntejahr erfasst das nun vorliegende Jahr die Ernte 2024. Das Anbaujahr brachte einen milden Winter, reichlich Niederschläge und regionale Überschwemmungsereignisse. Die Erträge waren überwiegend auf dem Niveau des unterdurchschnittlichen Vorjahres, sehr häufig litten die Getreidebestände unter mangelhafter Kornausbildung, was sich in niedrigen Korngewichten ausdrückte.

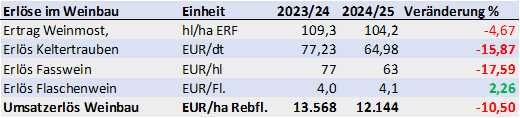

Die Ertrags- und Erlösänderungen bei den Testbetrieben wurden in Tabelle 1 abgetragen.

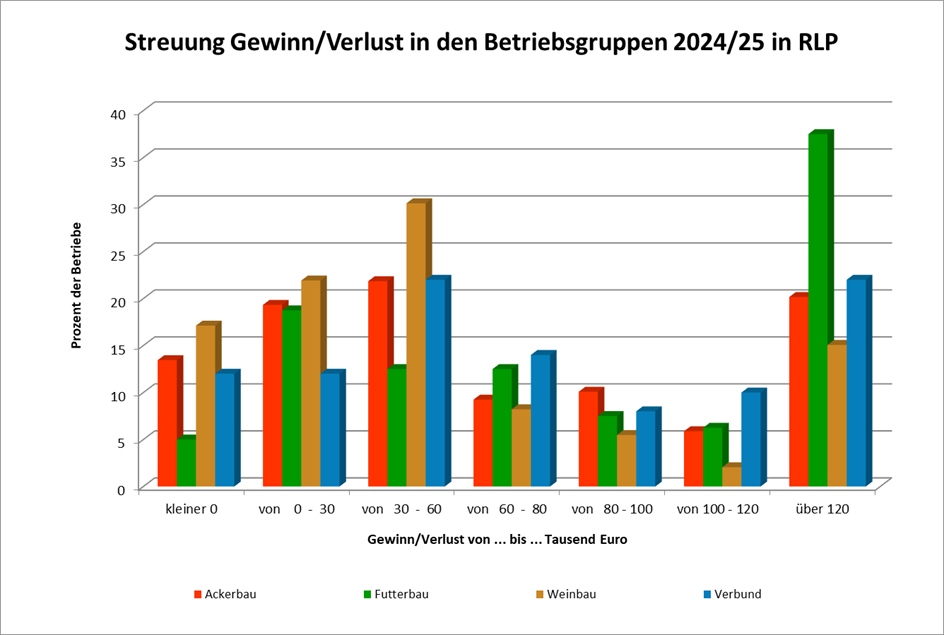

Die Anzahl der Betriebe mit negativem Ergebnis hat gegenüber dem Vorjahr weiter deutlich zugenommen. 51 von 395 Betriebe wiesen Verluste aus, besonders hoch ist der Anteil der Winzer und der Ackerbaubetriebe, von den Futterbaubetrieben finden sich nur 4 in dieser Gruppe.

Über 100.000 € Ergebnis konnten nach 184 Betriebe im Vorjahr aktuell nur noch 107 Betriebe ausweisen. Der Anteil liegt mit 27 % erheblich unter den 42% des Vorjahres.

In der Gruppe über 120 Tausend Euro finden sich 87 Betriebe, entsprechend 22 %.

Dass diese Größenordnung der Ergebnisse zwingend notwendig ist, um die Entlohnung der Familienarbeitskräfte abzudecken, Tilgungen zu bedienen und Eigenkapital für Investitionen zu bilden, darüber ist bereits vielfach berichtet worden.

Erläuterung / Änderung in der Gruppenbildung

Veredlungsbetriebe werden in der Auswertungssystematik dadurch gekennzeichnet, dass mindestens 66 % Ihres Standard-Outputs aus der Veredlung stammen. Das erfordert einen hohen Tierbesatz je Fläche, der an vielen Stellen (Förderrichtlinien, Düngeverordnung usw.) problematisch ist. Zusammen mit dem wirtschaftlichen Druck hat dies dazu geführt, dass sich die schweinhaltenden Betriebe in Rheinland-Pfalz oftmals anders entwickelten.

Heute finden wir innerhalb der Testbetriebsgruppe, aber auch in der Praxis die Schweinehaltung überwiegend in flächenstarken Betrieben. Sei es durch Kooperationsbildung, Abbau von Haltungsplätzen, Stallpacht durch Ackerbaubetriebe oder Flächenwachstum – in den schweinehaltenden Betrieben macht die Veredlung in aller Regel weniger als 2/3 der erwarteten Erlöse und damit des SO aus.

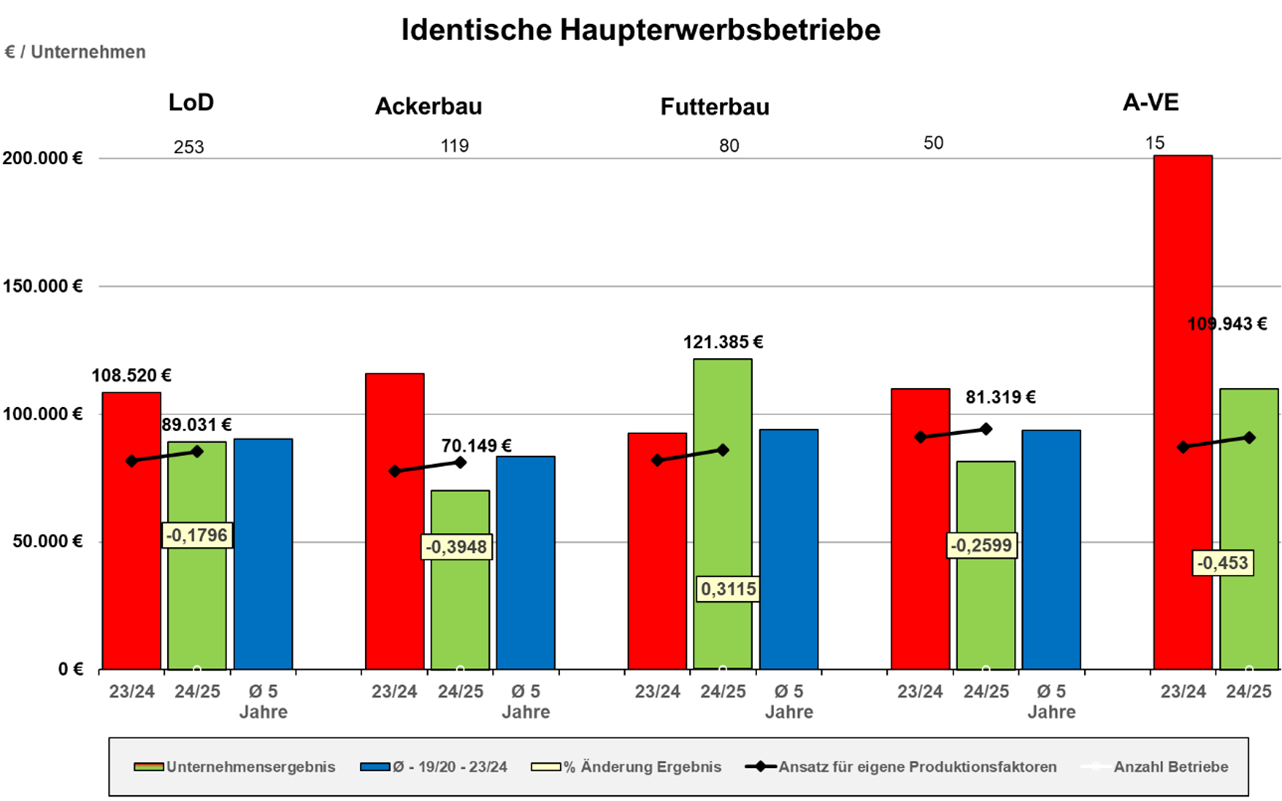

Dieser Betriebstyp stellt in der Systematik einen Verbundbetrieb Ackerbau-Veredlung dar. In Abb.2 repräsentiert daher die beschriebene Gruppe die schweinehaltenden Betriebe in Rheinland-Pfalz. Diese sind nicht Teil der Gruppe Ackerbau, wohl aber Teil der Verbundbetriebe wo diese aufgeführt ist.

Was waren die wichtigsten Änderungen in der Gewinn- und Verlustrechnung?

Aus Gründen der Übersicht ist die Gruppe der Verbundbetriebe hier ausgespart. Da bei diesen sowohl Tierhaltung, als auch der Ackerbau eine große Rolle spielt, sind die Veränderungen in dieser Gruppe meist weniger signifikant.

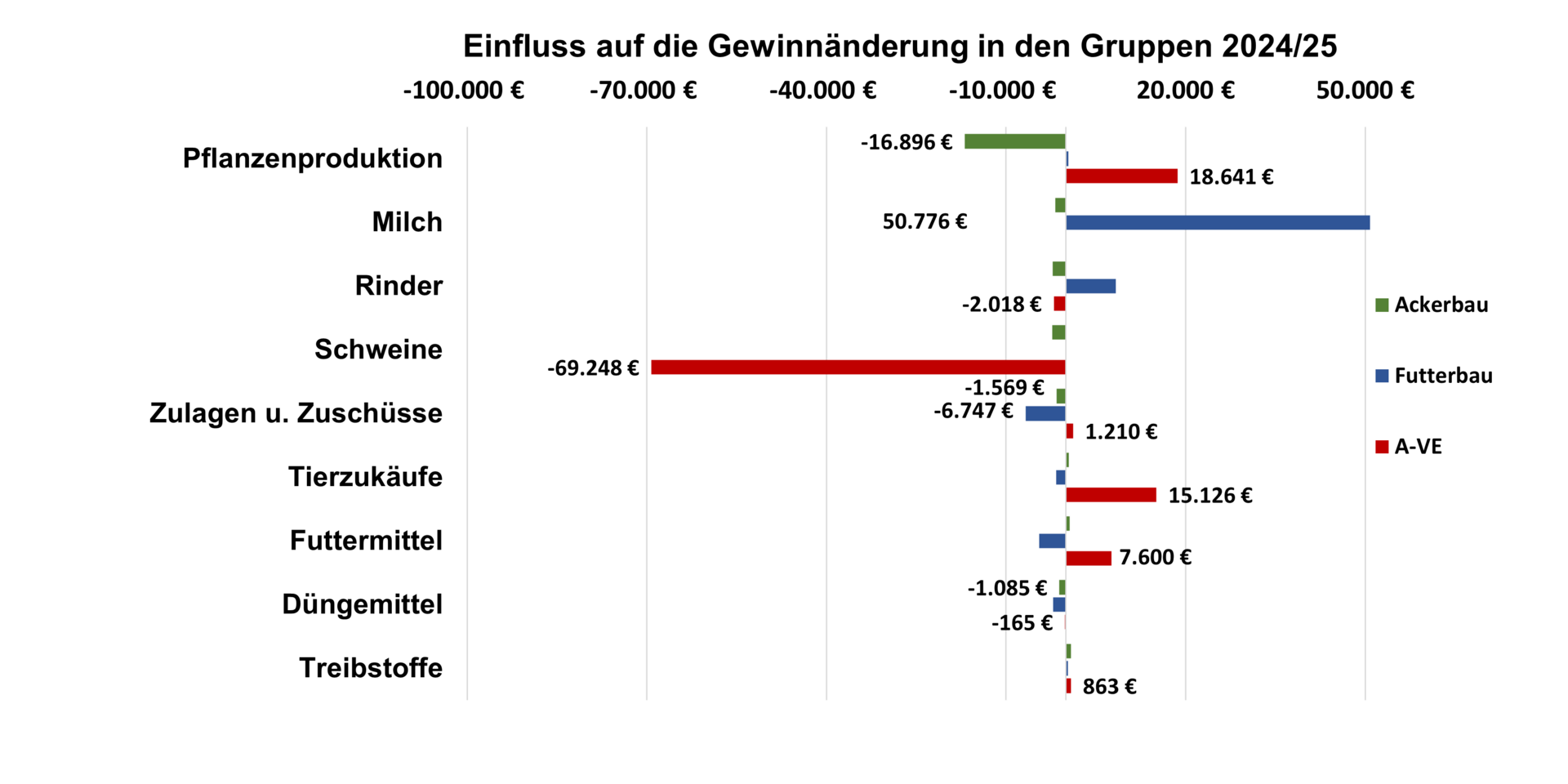

Nachdem bereits im Vorjahr die Erlöse aus Pflanzenproduktion empfindlich zurückgegangen sind, setzte sich dies in 24/25 fort.

Bei den Ackerbau-Veredlungsbetrieben wurden dagegen Mehrerlöse erzielt. Da bei diesen Betrieben gleichzeitig die Aufwendungen für Tierzukäufe zurückgingen, der Aufwand für Futterzukäufe sank und die Erlöse aus dem Pflanzenbau stiegen, korrespondiert dies klar mit einem Rückgang im Tierbesatz. Die erheblichen Mindereinnahmen dieser Gruppe (A-VE) aus dem Schweineverkauf weisen ebenfalls in diese Richtung. Tatsächlich sank auch der Tierbesatz Schwein in der Gruppe um 9,8 %. Das sparte entsprechende Tier- und Futterzukäufe ein und setzte vormals verfüttertes Getreide frei für die Vermarktung.

Bei den Futterbaubetrieb führten die Mehreinnahmen aus der Milch zu deutlichen Ertragszuwächsen. Die Zuwächse aus Tierverkäufen „Rind“ fallen dagegen bescheidener aus, als es die Preisveränderung von + 23 % erwarten ließe. Ursächlich war, dass – vermutlich in Folge der Blauzungenkrankheit – etwa 11 % weniger Tiere verkauft werden konnten. Da es sich hier um eine Buchführungsauswertung handelt, mischen sich stets Mengen- mit Preiseffekte.

Kernpunkte der Auswertung bei den Betrieben der 2. Ebene

In der 2. Ebene der Betriebssystematik werden die betrieblichen Ausrichtungen der Betrieb weiter differenziert. Die 2. Ebene unterscheidet z.B. die Ackerbaubetriebe nach Schwerpunkt Getreide, Schwerpunkt Hackfruchtanbau usw.

Bei den Getreide-Betrieben war der Rückgang der Ergebnisse mit -15 % weniger deutlich als bei den weiteren Gruppen Acker-Hackfrucht und Ackerbau-Sonstige. Ursächlich ist hier der Einbruch der Zuckerrübenpreise, sowie bei Kartoffeln und Feldgemüse. Mit – 60 % hatten gerade die Ackerbau-Sonstigen mit hohem Feldgemüse-Anteil den deutlichsten Einbruch aller Gruppen, auch wenn die Hackfrucht-Betriebe mit -57 % kaum weniger betroffen waren. Im Getreidebau waren kam es bei leicht rückläufigen Erlösen und stabilen Erträgen zu minimalen Änderungen, Raps konnte aufgrund besserer Erträge und stabiler Preise je ha mehr erlösen. Innerhalb der Ackerbau-Gruppe stellen die Getreidebau Betriebe mit rund 66 % die stärkste Gruppe. Alle Gruppen des Ackerbaus fielen unter den 5 jährigen Durchschnitt (19/20-23-24)

Futterbau

Bei den Futterbaubetrieben wird auf Eben 2 zwischen Milchvieh Betrieben und sonstigen Futterbaubetrieben, ohne Milch unterschieden. Mit rund 78 % stellen die Milcherzeuger den größten Anteil der 80 ausgewerteten Futterbaubetriebe. Wie in Abb.02 zu ersehen, konnten diese mit +31 % trotz Blauzungen-Problematik als einzige Gruppe die Ergebnisse steigern. Bei einer Preissteigerung für Milch von rund 20 % und bei Rindfleisch um rund 23 % wären – unter sonst gleichen Bedingungen sicher noch deutlich höhere Steigerungen zu erwarten gewesen. Allerdings waren bei den Milchviehbetrieben die Rückgänge der verkauften Rinder mit 21 % am höchsten, Prämien nahmen weiter ab und die Bestandsveränderung war deutlich negativ. Die Erlöse für Milch auf Betriebsebene stieg mit 16 % weniger deutlich als die Preisentwicklung je kg, was in der Summe die positive Entwicklung begrenzte. Die Futterbau-Sonstigen konnten mit + 10 % ihr Ergebnis ebenfalls steigern. Dieser Gruppe gelang es die Direktzahlungen je ha zu steigern, was durch Flächenabgaben aber verwässert wurde. Die Umsatzerlöse Rind stiegen mit +7,8 % ebenfalls weit weniger stark, als es die Preisveränderung erwarten ließe. Das Niveau im Mittel der F-SO Betriebe ist mit rund 32.000 € trotz Steigerung existenzgefährdend niedrig.

Die Ergebnisse im Weinbau

Die Weinbaubetriebe mussten nun schon im 3. Jahr in Folge einen deutlichen Rückgang der Ergebnisse hinnehmen. Neben schwächeren Naturalerträgen waren es vor allem die Erlöse für Fasswein und Keltertrauben, die den Rückgang der Umsatzerlöse bestimmten. Beim Flaschenwein waren die Erlöse je Einheit leicht positiv – im Rahmen der Inflation.

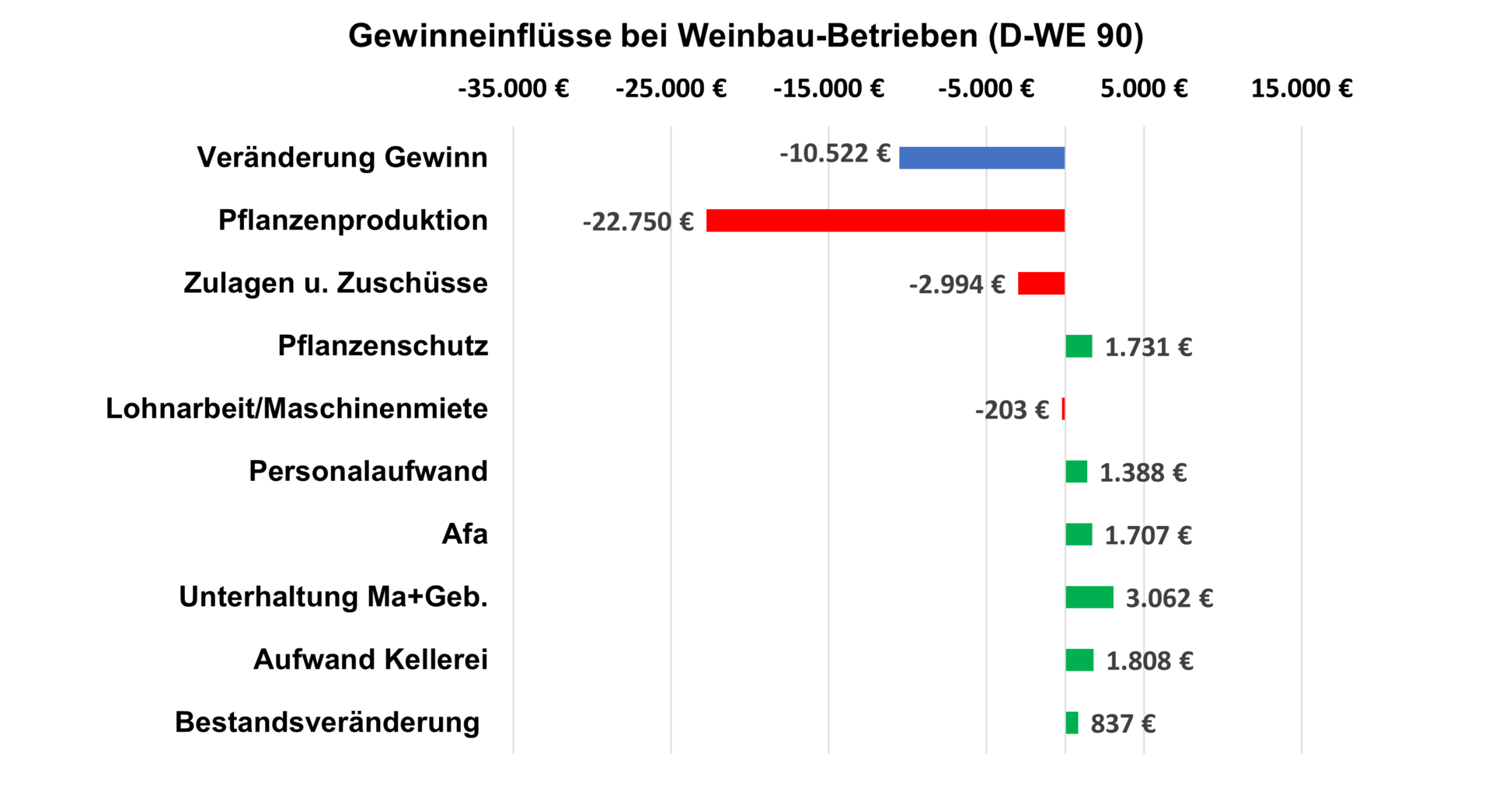

Bei der Betrachtung der Einflussfaktoren fällt zunächst auf, dass der Rückgang der Umsätze stärker war als Rückgang der Ergebnisse. Hierfür zeichneten sich eine Reihe an Einsparungen verantwortlich, von denen keine für sich groß heraussticht. Eingespart wurde an der Unterhaltung von Maschinen und Gebäuden, auch der Pflanzenschutz war günstiger zu erledigen. Einsparungen an der AfA weisen darauf hin, dass weiterhin und verstärkt Ersatz- und Neuanschaffungen zurückgestellt wurden, ein geringerer Aufwand in der Kellerei spricht für eine Reduzierung der Füllmengen.

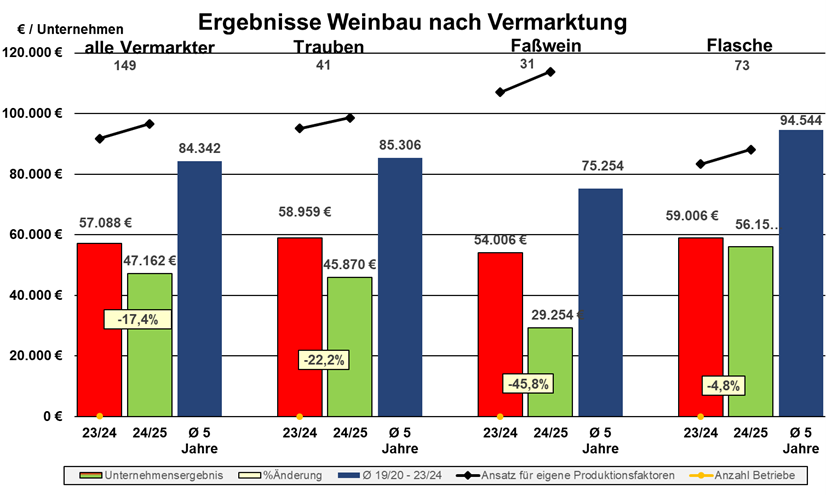

Wie in Abb. 02 auch ist in der Abb. 5 in Form der kurzen schwarzen Linie der Ansatz für die Entlohnung der Produktionsmittel abgetragen. Erst wenn der Balken für die Betriebsergebnisse diese Punkte übersteigt, werden Lohnansatz der Familien-AK, Pachtansatz für eigene Flächen und Zinsansatz für die das eingesetzt Eigenkapital erreicht. Der Raum zwischen diesen Punkten und den Ergebnissen der Gruppen offenbart das Ausmaß der Krise im Weinbau. War der Rückgang bei den Flaschenweinvermarktern noch moderat, so erlebten die Fassweinbetriebe mit -46 % vom bereits deutlich unterdurchschnittlichen Vorjahreswert nochmals eine annähernde Halbierung. Zur Abgrenzung der Gruppen sein bemerkt, dass zur Zuordnung der überwiegende Anteil (= 51 %) an den Umsatzerlösen ausreicht, auch die Fasswein-Betriebe dieser Auswertung haben folglich nicht 100 % Fassweinvermarktung, sondern nur 71 %. Bei reiner Fassweinvermarktung wäre die Situation also wahrscheinlich nochmal schlechter.

Liquiditätslage

Ausgewertet wurde am Beispiel der Kapitaldienstgrenze. Erheblichen Einfluss auf die Liquiditätslage haben Steuer- Nach und - Vorauszahlungen, die als Nachwirkung „guter“ Abschlüsse die häufig dann zu begleichen sind, wenn das laufende Wirtschaftsjahr viel niedrigere Überschüsse ausweist. Diese Steuerzahlungen sind buchhalterisch Teil der Entnahmen und als solche in der Berechnung der Kapitaldienstgrenze berücksichtigt.

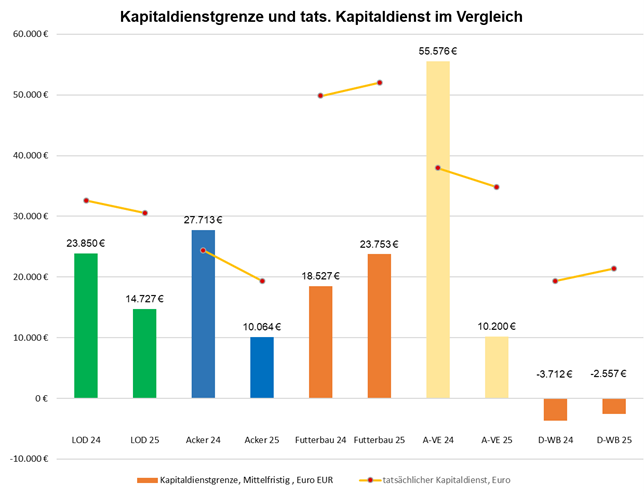

Die Abb 6. wirkt zunächst etwas unstrukturiert, verdeutlicht bei näherer Betrachtung aber sehr gut die Wirkung der rückläufigen Ergebnisse auf die Liquiditätslage der Betriebe.

Abgetragen wurden für die unterschiedlichen Betriebsgruppen die Kapitaldienstgrenzen (Balken) und der tatsächliche Kapitaldienst (Linie mit Datenpunkten) dargestellt. Da der tatsächliche Kapitaldienst die langfristige Grenze teils sehr deutlich überschreitet, wurde hier auf die mittelfristige KD-Grenze zurückgegriffen. Die mittelfristige Grenze nutzt die Gebäudeabschreibung mit zur Tilgung, da die Gebäude erst „mittelfristig“ wiederbeschafft werden müssen. Da auch die Gebäude längerfristig ersetzt werden müssen, und in aller Regel der Neubau gleicher Funktion (z.B. Rinderstall) deutlich teurer sind als der Wert des abzuschreibenden Bestandsgebäudes, ist die Nutzung der mittelfristigen KD-Grenze zeitlich eng zu befristen und möglichst zu vermeiden!

Während in vielen Betriebsgruppen der Kapitaldienst sank, war dies bei Weinbau- und auch den Futterbaubetrieben nicht zu beobachten. Aufgrund bereits negativer Eigenkapitalentwicklung im Vorjahr und der ausgesetzten Investitionstätigkeit ist dies besonders im Weinbau eine mehr als besorgniserregende Beobachtung. Wenn die Darlehensaufnahme zum Zweck der Lebenshaltung erfolgt, sind die letzten Haltelinien überschritten!

Ausblick 2025/26

Im Erntejahr 2025 waren die Erträge auf breiter Basis etwa 10-15 % über dem Vorjahr, die Qualitäten überdurchschnittlich. Leider sorgte dies auch für weiteren Druck auf die Preise, wobei sich dieser auch auf Hackfrüchte, Feldgemüse und Obst auswirkte. Mit der Erholung der Milchmenge geraten auch Milchpreise wieder unter Druck, Ferkel und Mastschweine notieren ebenfalls auf deutlich niedrigerer Basis. Einzig beim Rindfleisch hält sich – zumindest bis zum Jahreswechsel – das gehobene Niveau. Die Erwartung an 2025/26 sind also trotz des schon niedrigen Niveaus von 2024/25 noch einmal gedrückt.

Über das Testbetriebsnetz

Das Testbetriebsnetz ist die Datengrundlage für fundierte Aussagen zur wirtschaftlichen Situation in der Landwirtschaft. Die Auswirkungen der Agrarpolitik auf die Betriebe werden hier dokumentiert, und fließen in zukünftige Entscheidungen ein. Als Testbetrieb leisten Sie hierzu einen wertvollen Beitrag und profitieren selbst von einem Buchführungsabschluss im BMEL Format, einschließlich der Naturalbuchhaltung. Im Gegensatz zu den steuerlichen Mindestanforderungen sind damit unternehmerische Auswertungen ermöglicht, die bei zukünftigen, betriebsprägenden Entscheidungen hilfreich sind.